Содержание

Суть налогового маневра

Приросты вторичных мощностей в настоящее время находятся под угрозой из-за снижения маржи переработки и неопределенности в законодательстве. Это, вероятно, означает, что постепенное прекращение производства высокосернистого мазута в России займет гораздо больше времени, чем первоначально предполагалось. В результате изменения, которые произойдут на международных рынках высокосернистого мазута в 2020 году, окажут большое влияние на российскую нефтеперерабатывающую промышленность.

Суть налогового маневра:

- период с 2019 по 2024 – снижение и отказ от акцизов на вывоз нефти и нефтепродуктов за рубеж (в 2024 году ставка акциза должна быть равна 0);

- период с 2019 по 2021 год – повышение ставок НДПИ (налог на добычу полезных ископаемых), с сохранением действующих льгот и преференций;

- для реализации нефтепродуктов на внутреннем рынке, будет введен обратный акциз на топливо, что должно устранить риски повышения оптовых и розничных цен;

- введение мер по поддержке для реализации нефтепродуктов в РФ и замедление роста цен.

Стимул для повышения глубины переработки

Важнейшие шаги для повышения глубины переработки нефти Правительство РФ предприняло в 2011 году, начав последний раунд налоговых реформ в российской нефтяной промышленности.

Суть налогового маневра состояла в том, что правительство России снизило предельную ставку экспортного налога на нефть с 65 до 60% и выровняло экспортные пошлины на светлые и темные продукты нефтепереработки на уровне 66% от налога на нефть (в результате предельная ставка составила 39,6 %).

Ранее ставка налога на тяжелые нефтепродукты была намного ниже, чем на легкие продукты. Ставка экспортного налога на автомобильный бензин и прямогонный бензин была увеличена до 90% от налога на экспорт сырой нефти. В результате этого предельная ставка составила 54%. Новая система стала широко известна как «60–66–90».

Этот последний элемент налогового маневра, введенный для сокращения нехватки бензина на внутреннем рынке, был, вероятно, ненужным. Намерение повысить экспортную пошлину на бензин состояло в том, чтобы сохранить внутренний рынок бензина в хорошем состоянии и обеспечить доступность прямогонного бензина для отечественных нефтехимических заводов. Но эффектом изменения стало также увеличение разницы между внутренней ценой на бензин и дизельное топливо. Правительство снова ввело неправильный стимул.

До введения более высокой ставки экспортной пошлины высокооктановый бензин не экспортировался из России в значительных объемах. Производство бензина в России было ограничено из-за недостаточных конверсионных мощностей, но объемы производства соответствовали внутреннему спросу. На внутреннем рынке бензин имеет хорошее преимущество по сравнению с экспортными ценами без учета пошлин и затрат на транспортировку. В результате простой перегонки в России получается около 20% бензина и нафты. Ожидалось, что повышение экспортной пошлины на эти продукты снизит стимулы для менее технологически совершенных нефтеперерабатывающих заводов. Однако режим «60–66–90» не достиг своей главной цели: подорвать основу ориентированной на экспорт простой переработки.

Новая политика была бы достаточно эффективной, если бы цены на нефть оставались ниже 90 долларов за баррель. Но этого не произошло. Фактически, с 2011 по первое полугодие 2014 года цена на нефть была выше 100 долларов за баррель; это поддерживало благоприятные условия для расширения простой переработки и экспорта избытков продукции низкого качества (поскольку в условиях высоких цен на нефть абсолютные различия между налогами на экспорт сырой нефти и продуктов высоки).

Выравнивание экспортных пошлин

Правительственное предложение о выравнивании экспортных пошлин на мазут и сырую нефть к 2015 году выглядело как переломный момент; это полностью изменило бы коммерческие стимулы для экспорта российских нефтепродуктов. Другим предвестником перемен стало недовольство государственных чиновников отсутствием прогресса в модернизации нефтеперерабатывающих заводов.

На саммите высокопоставленных представителей правительства и нефтяной промышленности в Киришах в июле 2011 года премьер-министр Владимир Путин раскритиковал нефтяные компании за то, что они пренебрегали достаточными инвестициями в модернизацию НПЗ. В результате встреча завершилась объявлением амбициозной программы на 2011–2015 годы со следующими ключевыми элементами:

- увеличение емкости изомеризации на 50%;

- повышение емкости алкилирования на 100%;

- увеличение мощности гидрокрекинга на 200%;

- увеличение доли производства бензина Евро-4 и Евро-5 с 17% до 84% и увеличение доли дизельного топлива Евро-4 и Евро-5 до 72%.

Эти планы заставили большинство аналитиков ожидать, что рационализация нефтеперерабатывающей промышленности неизбежна. Также ожидалось, что производство и экспорт мазута будут относительно быстро прекращены. Более высокие, чем ожидалось, мировые цены на нефть (по сравнению с ожиданиями, когда система «60-66–90» была внедрена), сдержали предполагаемое влияние реформы на нефтеперерабатывающий сектор. В результате система «60–66–90» несмотря на значительное повышение экспортной пошлины на мазут спровоцировала выпуск сравнительно недорогого мазута для продажи на экспортных рынках, особенно на низко технологичных мини-НПЗ.

Сложность процесса нефтепереработки в России

Российский нефтеперерабатывающий сектор исторически не имел достаточных процессов вторичной переработки. Эти процессы либо превращают более тяжелые, малоценные продукты в более легкие, высококачественные продукты. Также они улучшают качество продуктов, полученных в результате первичной перегонки нефти. Недавнее расширение произошло в основном в области гидроочистки для обессеривания, что позволило значительно снизить содержание серы в российских средних дистиллятах (особенно дизельном топливе), которые необходимы для экспортного рынка. В то же время российские нефтеперерабатывающие заводы не спешат с крупными инвестициями, необходимыми для расширения их модернизационных мощностей в висбрекинге, каталитическом крекинге и коксовании.

По состоянию на 2017 год Россия и Прикаспийская область смогли довести свой индекс сложности Нельсона (NCI) до важного порога 8,0. Такое значение индекса Нельсона отличает развитые нефтеперерабатывающие заводы от недостаточно развитых. Коэффициент конверсии также значительно улучшился по сравнению с 2010 годом и составил 25%, однако он намного ниже 65–70%, наблюдаемых в Северной Америке и Азиатско-Тихоокеанском регионе. Россия нуждается в значительных инвестициях в модернизацию мощностей для того, чтобы ассортимент продуктов нефтепереработки соответствовал текущим моделям спроса, которые предпочитают светлые чистые продукты. Это одна из областей, в которой российский нефтеперерабатывающий сектор не только сильно отстает от сектора развитых стран, но и значительно ниже среднего мирового уровня.

Российские нефтеперерабатывающие предприятия являются высококонцентрированными: более двух третей продукции, производимой на объектах, контролируется пятью вертикально интегрированными компаниями. Советская нефтяная промышленность была реорганизована в начале 1990-х годов в 16 крупных вертикально интегрированных компаний (ВИК), каждая из которых объединяла разведку, добычу, переработку, распределение и розничную продажу. После недавней консолидации остаются только пять крупных нефтяных компаний: Роснефть, Газпромнефть, Лукойл, Сургутнефтегаз и Татнефть. Роснефть является крупнейшей нефтяной компанией в России с долей 33%, ее заводы переработали более 101 млн тонн в 2018 году, если включить долю в Ярославском НПЗ Славнефти.

В совокупности на ВИК в 2018 году приходилось 73% от общего объема переработки в России. Оставшаяся пропускная способность распределяется между крупными и небольшими независимыми НПЗ и несколькими десятками небольших мини-НПЗ.

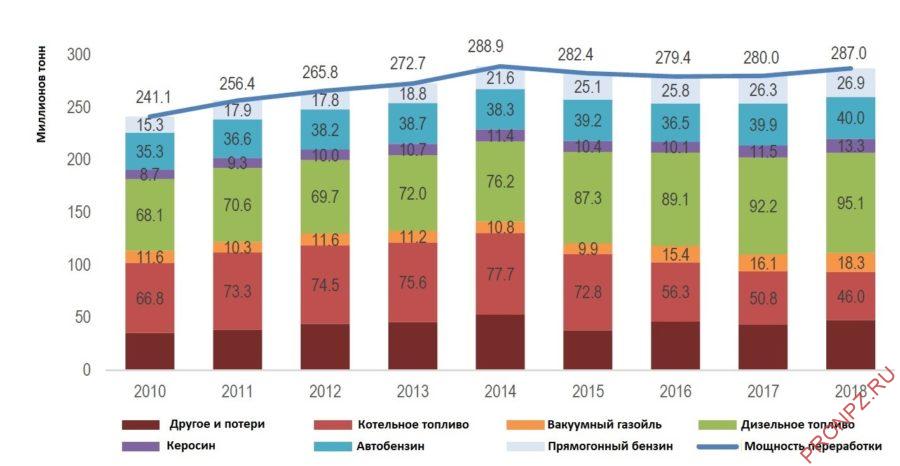

Видна положительная динамика на увеличение мощностей нефтеперерабатывающих заводов. Также происходит сокращение доли котельного топлива (мазута) в общей доле производимой НПЗ продукции. Это свидетельствует о повышении глубины переработки нефти в России в период с 2010 по 2018 гг. Однако, доля производимого мазута все еще остается выше стран-лидеров по глубине переработки.

Развитие нефтяной отрасли и итоги маневра

Со времени заключения соглашений о модернизации НПЗ между российскими нефтяными компаниями и российским правительством в октябре 2011 года были планы резкого увеличения инвестиций в НПЗ (предусматривающие строительство или модернизацию 116–124 вторичных перерабатывающих установок к концу десятилетия). Однако фактические годовые инвестиции в 2011–2017 гг. оказались ниже первоначально объявленных планов, особенно во второй половине этого периода. Основной причиной дефицита стало значительное снижение цен на нефть относительно уровней, которые большинство среднесрочных планов предполагали до 2015 года, снижение доходов и жесткие ограничения для инвестиционных бюджетов.

Этап 2012-2015 гг.

В 2012 году было завершено строительство 15 блоков на общую сумму 5,7 миллиарда долларов США.

В 2013 году российские нефтяные компании потратили более 8,1 миллиарда долларов (260 миллиардов рублей) на модернизацию НПЗ. Это на 46% больше, чем их инвестиции в 2012 году по данным Министерства энергетики. Было введено в эксплуатацию 13 новых установок вторичной переработки. Большинство из них были модернизированными установками, нацеленными на улучшение качества моторного топлива. Поэтому глубина переработки в 2013 году существенно не увеличилась. Несмотря на достигнутый прогресс, некоторые нефтеперерабатывающие заводы, особенно Рязанский, Сызрань, Афипский и Марийский отставали от запланированных графиков модернизации.

В 2014 году инвестиции составили 7,5 млрд долларов (290 млрд рублей). При этом 15 новых вторичных установок были введены в эксплуатацию (однако многие из них представляли собой переносы с 2013 года).

Одним из долгожданных блоков, завершенных в конце 2013 года, был большой комплекс гидрокрекинга на заводе «Сургутнефтегаз» в Киришах. Кириши являются вторым по величине нефтеперерабатывающим заводом в России после Омского завода ГПН. «Сургутнефтегаз» потратил около 2,6 млрд долларов (88,5 млрд рублей) на строительство комплекса. Комплекс состоит из 86 отдельных установок, в том числе для гидрокрекинга, вакуумной дистилляции, висбрекинга и парового риформинга. «Сургутнефтегаз» планирует использовать его для переработки 4,9 млн. тонн в год мазута с получением дизельного и реактивного топлива.

В 2015 году на российских НПЗ было установлено 25 вторичных перерабатывающих установок. Среди них 19 новых и шесть реконструированных стоимостью 310 млрд рублей (5,1 млрд долларов США).

Этап 2016-2019 гг.

2015 год стал последним годом, в котором инвестиции росли в годовом исчислении в рублевом выражении.

В 2016 году большинство российских нефтяных компаний обращались в государственные органы с просьбами об изменении графиков их обязательной модернизации НПЗ. Это происходило в связи с экономическим кризисом. Такая же ситуация произошла в 2017 году.

«Новая сделка» от 2018 года придает регуляторам больше уверенности в том, что российские нефтяные компании продолжат крупные инвестиции в модернизацию российских НПЗ. Но, как всегда, дьявол кроется в деталях. Правила, определяющие квалификационные требования для возмещения акцизного налога, могут привести к новым искажающим эффектам.

Это позволит перерабатывающим дочерним компаниям российских вертикально интегрированных нефтяных компаний, на которые распространяются международные санкции, снизить свои усилия по модернизации до минимальных значений, которые по-прежнему позволяет им получать субсидия. Например, недавно «Роснефть» объявила, что откладывает завершение строительства новых блоков на Туапсинском, Комсомольском и Новокуйбышевском НПЗ до 2021 года, а также на Ачинском НПЗ до 2022 года. Изначально эти блоки были запланированы на 2020 год.

ВАМ БУДЕТ ИНТЕРЕСНО:

На Краснодарском НПЗ в 2017 г глубина переработки нефти выросла на 4,2%, до 74,1%

На Краснодарском НПЗ в 2017 г глубина переработки нефти выросла на 4,2%, до 74,1%

Объем переработки сырой нефти в 2018 г на российских НПЗ останется на уровне 280 млн т.

Объем переработки сырой нефти в 2018 г на российских НПЗ останется на уровне 280 млн т.

Новокуйбышевский НПЗ, АО

Новокуйбышевский НПЗ, АО

Нефтяная война России и Саудовской Аравии

Нефтяная война России и Саудовской Аравии

На Яйском НПЗ продолжается строительство 2ой очереди

На Яйском НПЗ продолжается строительство 2ой очереди

В 2019 переработка нефти в России вырастет до 288 млн т.

В 2019 переработка нефти в России вырастет до 288 млн т.

Увеличение производства СПГ до 83 млн т к 2035 г. при высокой конкуренции

Увеличение производства СПГ до 83 млн т к 2035 г. при высокой конкуренции

Атырауский НПЗ в 2017 году переработал 4 723 647 т нефти и перевыполнил план на 1,6%

Атырауский НПЗ в 2017 году переработал 4 723 647 т нефти и перевыполнил план на 1,6%

За 11 месяцев 2017 г Орский НПЗ увеличил объем выпуска светлых нефтепродуктов на 16%

За 11 месяцев 2017 г Орский НПЗ увеличил объем выпуска светлых нефтепродуктов на 16%

Башнефть планирует новые масштабные проекты

Башнефть планирует новые масштабные проекты